一般的な取扱いとなりますので、詳細は税理士や所轄の税務署等にご相談ください。

1.会費の経理処理について

当法人の会費(お一人月額2,000円うち保険料1,700円)はご指定の口座から自動振替させていただきます。

会費の経理処理は下記のとおりです。

◆法人事業所

◆個人事業所

- 当法人の会費は、全額、生命保険料控除等の所得税法上の所得控除の対象外です。

- 当法人の会費は、全額、消費税の仕入控除の対象外です(保険料相当部分1,700円は非課税、保険料相当部分以外の300円は不課税)。

2.保険金の税務上の取扱いについて

当法人からお支払いする保険金は法人事業所と個人事業所では受取人が異なりますので、税務上の取扱いも異なります。

◆法人事業所

【1】法人事業所が受取る保険金は全て法人の益金となります。

※1 傷害保険金は後遺障害・通院・入院・往診の保険金を指します。

※2 法人が保険金を受取り、傷害を被った被保険者や死亡した被保険者の遺族に見舞金や弔慰金として支給する場合でも、必ず法人の益金として計上してください。

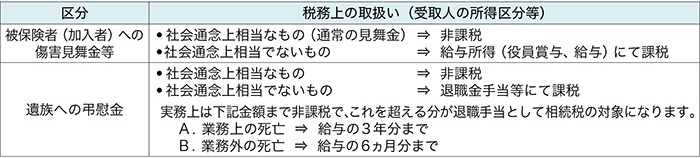

【2】法人事業所が受取った保険金を被保険者や死亡した被保険者の遺族に見舞金や弔慰金として支給する場合は下記の扱いとなります。

(個人事業所において対象被保険者が従業員の場合も下記の扱いとなります。)

◆個人事業所

個人事業所が保険金を受取る場合、傷害保険金と死亡保険金とでは税務上の取扱い(受取人の所得区分等)が異なります。

※3 当法人から支払いを受ける通院・入院・往診保険金(障害・死亡保険金を除く)は支払医療費から控除しなければなりません。

※4 保険金を含めその年中に贈与を受けた金額が基礎控除額を超える場合は、贈与税の課税対象となります。

※5 従業員に見舞金を支給する場合は、前記、法人事業所の「被保険者(加入者)への傷害見舞金等」をご参照ください。

※6 遺族が受ける一般の生命保険金は相続財産とみなされますが、当法人の死亡保険金はこれに該当いたしませんので、上記のとおり受取人の一時所得となります。

※7 遺族に弔慰金を支給する場合は、前記、法人事業所の「遺族への弔慰金」をご参照ください。

3.災害防止・福利厚生の補助金の税務上の取扱いについて

法人事業所の場合は「法人の益金」、個人事業所の場合は「事業所得」となります。勘定科目は「雑収入」等になります。

なお、消費税の課税対象外(不課税)です。

4.領収書の発行について

当法人では月々の会費の領収書は通帳記入に代えさせていただいておりますので、発行しておりません。ただし、確定申告用にご入用の方には、払い込みいただいた合計金額(年間)を記載した「会費領収書」を発行いたしますので、当法人のホームページもしくはお電話で業務部事務管理課までご連絡ください。

2023年8月現在